日本の公的保険っていくつあるんだろう?

複雑でよく分からないな。

日本は国民皆保険制度で、年齢や職業に限らず全ての国民が公的保険に入っています。

しかし、「第2号被保険者」「国民健康保険」など聞き慣れない言葉が多く、理解するのが難しいですよね。

今回はそんなあなたのために、日本の公的保険制度を全て紹介します!

僕自身、初めは日本の公的保険を理解できず苦労しました。

しかしFP3級を取得したことでなんとか一通りは把握し、今では各制度の内容まで分かります。

今回はこれらの制度についても詳しく解説しますので、今後の生活で必ず役に立つでしょう。

公的保険とは?

あなたがもし日常生活でケガや病気をしてしまったり、失業してしまったらどうなるでしょうか?

急な医療費がかかり、同時に収入も途絶えてしまうと、生活を営めなくなってしまうかもしれません。

それでは困りますよね。

生活の破綻を防ぐために存在するのが保険です。

一般に国や都道府県、市町村などの公的機関が運営するものを「公的保険」、民間会社が運営するものを「民間保険」と呼びます。

冒頭で述べたように日本では「国民皆保険制度」が導入されているため、全ての人が必ず公的保険に加入しています。

公的保険の種類

日本には大きく分けて5つの公的保険制度があります。

- 医療保険

- 介護保険

- 年金保険

- 労災保険

- 雇用保険

それぞれの名前から、何を対象とした保険なのかがイメージしやすいですね。

一つずつ解説していきます。

医療保険

病気を治療するために長期間の通院をしたり、がんの手術や薬物治療を行ったりすると、多くのお金がかかりますよね。

まとまったお金を持っていない人は治療ができずに苦しむことになってしまうでしょう。

これを防ぐために加入している保険が医療保険です。

医療保険は主に3つの種類があります。

- 健康保険

- 国民健康保険

- 後期高齢者医療制度

これらは年齢や職業により、対象者が異なります。

| 健康保険 | 国民健康保険 | 後期高齢者医療制度 | |

|---|---|---|---|

| 対象者 | 会社員とその家族 | 自営業者とその家族 農業や漁業に従事している人 未就労者 | 75歳以上の人 |

2つ以上の医療保険に同時に加入することはできません。

もし年齢や職業が変わった場合は、それに伴って保険も切り替える必要があります。

健康保険

健康保険とは一言でいうと「サラリーマンのための保険」です。

「被用者保険」と呼ばれることもあります。

被用者保険は以下の4つの種類に分かれています。

- 大企業の会社員とその家族を対象とした

組合管掌健康保険 - 中小企業の会社員とその家族を対象とした

全国健康保険協会管掌健康保険 - 公務員とその家族を対象とした共済組合

- 船員とその家族を対象とした船員保険

ややこしいですね。

4つのうち特に上の2つをまとめて「健康保険」と呼びます。

健康保険の保険料は毎月の給与から天引きされていますが、このとき支払う金額を決めるもとになるのは標準報酬月額と標準賞与額です。

給与やボーナスの額が大きいほど、支払う保険料も高くなります。

また保険料は全額自己負担ではなく、半分は会社が払ってくれています。

つまり私たちの給与から天引きされている「健康保険」の金額は、会社が払った後の残り半分です。

次に健康保険で利用できる制度を見てみましょう。

- 療養の給付

- 高額療養費制度

- 出産育児一時金

- 出産手当金

- 傷病手当金

- 埋葬料

一つずつ説明していきます。

療養の給付

例えばあなたが風邪をひいて病院にかかったとします。

病院では診察代や検査代、薬代などが発生しますよね?

実はこのときに支払うお金は、全て自分のお金で支払っているわけではありません。

あなたが支払っているのは、総額の約2~3割程度なのです。

このように医療費の一部が補助される制度を、「療養の給付」といいます。

この制度は医療保険の保険料を支払っている本人だけでなく、その扶養家族も対象です。

医療費の自己負担の割合は年齢によって変わり、以下の様に区分されています。

| 6歳未満 | 6~70歳未満 | 70~75歳未満 | 75歳以上 | |

|---|---|---|---|---|

| 負担割合 | 2割 | 3割 | 2割(※) | 1割(※) |

僕が歯医者でクリーニングをしてもらうときも、この制度のおかげで1,000~2,000円程度で済んでいます。

高額療養費制度

高額療養費制度とは簡単にいうと、高くなりすぎた医療費をある一定額以下にする制度です。

例えばがんの治療をする際、医療費が約100万円ほどかかる場合もあります。

これが先ほどの療養の給付により3割負担になると、あなたが支払う金額は30万円です。

それでも高いな…

確かに30万円でも、家計には大きな負担ですよね。

場合によっては、手持ちのお金が無く支払えないかもしれません。

そこであなたを助けてくれるのが「高額療養費制度」です。

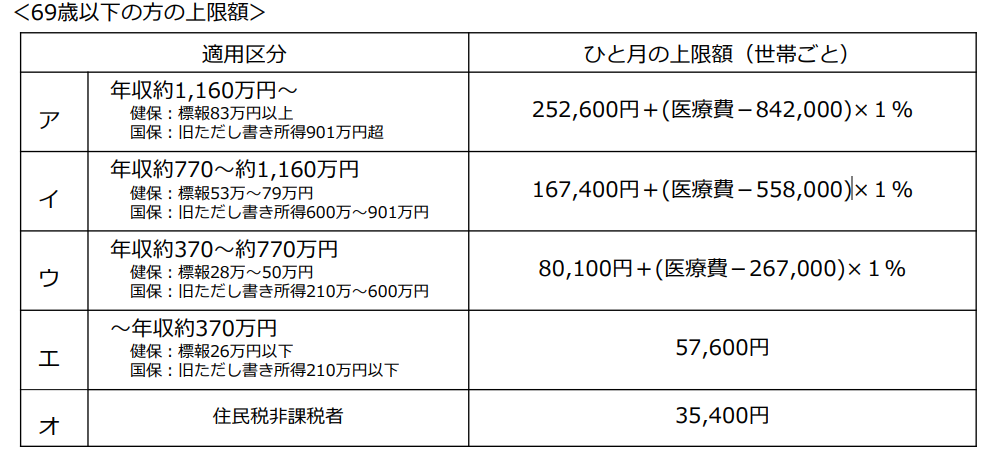

この制度により、1か月の医療費の上限額は次のように決められています。

例えば年収400万円の人ならば、1か月の自己負担額の上限は

80,100円+(100万-267,000)×1%=87,430円 です。

がんの平均入院日数は17.1日であるため、1か月以内に退院し治療が終われば、支払う金額は上記の金額で済みます。

高額療養費制度は素晴らしい制度ですが、利用には申請が必要です。

申請書の提出が必要であり、場合によっては医療機関でもらった領収書の提出を求められることもあります。

領収書は必ず捨てずに持っておくようにしましょう。

出産育児一時金

子供が生まれるときには、色々なお金がかかりますよね。

具体的には次のものがあります。

- 分娩料

- 入院料

- 検査料

- 薬剤料

- 処置・手数料

- 新生児管理保育料

これらを合わせると約50万円になることもあり、大きな出費です。

いくら人生の大きなイベントである出産のためとはいえ、せっかく作った貯金を大きく取り崩すのは辛いですよね。

そんなときに使えるのが「出産育児一時金」の制度です。

健康保険に入っている人が出産をする場合、申請をすれば42万円が支給されます。

もしかかった費用がこの支給額を超えていたとしても、差額分を自己負担すればOKです。

つまり出産費用が合計50万円かかったとすると、自己負担額は8万円で済みます。

50万円-42万円(支給額)=8万円(自己負担額)

かかるお金がかなり少なくなりましたね!

またこの制度は保険料を支払っている本人だけではなく、その扶養家族も対象となります。

例えば会社員の夫と専業主婦の妻がいた場合を想定しましょう。

この場合、妻は収入がないため健康保険の保険料を支払っていません。

しかし夫の扶養に入っていれば、妻が出産時に出産育児一時金を受け取れます。

しかもこの制度は子供1人につき42万円支給なので、2人目以降でももらえます。

素晴らしいですね。

出産手当金

出産時に使える制度はもう一つあります。

それが「出産手当金」です。

さっきの出産育児一時金とどう違うの?

両者は支給の目的が異なります。

さらに支給額の計算方法にも違いがあります。

- 出産育児一時金

→ 本人または配偶者が出産時にかかる費用を補助する。 - 出産手当金

→ 本人が出産のために仕事を休んだ場合、その間の収入を減少を補填する。

また出産育児一時金の支給額は一律42万円でしたが、出産手当金の場合は仕事を休んだ日数によって決まります。

出産手当金の支給額を決めるのは以下の計算式です。

支給開始日以前12か月間の各月の標準報酬月額を平均した額÷30日×2/3

=1日あたりの支給額

細かくてよく分からないわ。

計算式を覚える必要はありません。

どのくらいお金がもらえるかをイメージできるようにしておきましょう。

例えば標準報酬月額が平均27万円の人が出産の前後30日ずつ休んだ場合は、1日あたり6千円、総額36万円支給されます。

27万円÷30日×2/3=6,000円(1日あたりの支給額)

出産手当金をもらうには、専用の申請書を記入する必要があります。

これは勤務先の担当者に相談するか、自身が加入している健康保険のホームページからダウンロードして手に入れましょう。

申請書には病院側に記入してもらう項目もあります。

手続きをスムーズに行うために、出産の入院前にあらかじめ用意しておき、必要事項を記入しておくのがおすすめです。

全て記入が終わったら勤務先に提出しますが、これは産休が明けた後でもOKのため、自身の体調や身の回りのことが落ち着いたら行いましょう。

手当金は申請から約1~2か月後に指定した口座に振り込まれます。

傷病手当金

うう…病気で長い間会社を休むことになりそうだ。

こんなときは、「傷病手当金」の制度を利用しましょう。

会社員が病気やケガをしてしまって長期間仕事ができないと、その間給与がもらえずに生活できなくなってしまいますよね。

これを防ぐことが、この制度の目的です。

傷病手当金に関して、いくつか知っておくべきポイントがあります。

- 連続して3日以上会社を休んでいることが支給の条件

- 支給が開始されるのは4日目から

- 制度を利用できる期間は最長で1年6か月

- プライベートでの病気やケガが対象(仕事中のものは労災保険の対象となる)

例えば風邪で1~2日会社を休んだだけでは、傷病手当金を利用することはできません。

また通院していても会社に出勤でき、通常通り仕事ができる場合も制度の利用は不可です。

長期入院が必要な状態など、どうしても会社を長い間休まなくてはならないときに使いましょう。

傷病手当金の申請は少し複雑です。

以下の流れで手続きを行いましょう。

- 傷病手当金支給申請書をダウンロードする

以下のサイトから入手できます

健康保険傷病手当金支給申請書 全国健康保険協会 (kyoukaikenpo.or.jp) - 手当金をもらう人、事業主、療養担当者(医師)がそれぞれの記入欄を書く

- 必要書類を添付する

- 全国健康保険協会(協会けんぽ)に提出する

(提出先は自分の住んでいる地域の支部です)

協会けんぽの所在地に郵送で送るか、直接窓口に持参しましょう。

郵送先は自分の住んでいる地域の管轄支部です。

分からない場合は健康保険証の表面に記載されているので、チェックしてみて下さい。

提出期限は仕事ができなくなった日の翌日から2年以内です。

入院後や職場に復帰した後に提出してもOKですが、上記の期限を過ぎないように注意しましょう。

申請を行い審査に合格すると、約1か月後に指定した口座へ手当金が振り込まれます。

埋葬料

健康保険に入っている人が亡くなった場合は、埋葬料として5万円が家族に支給されます。

このとき支給を受けるのは葬儀を行った家族(喪主など)です。

例えば会社員の夫が事故などで亡くなり、妻を喪主として葬儀を行った場合は、妻に対して5万円が支給されます。

この制度は扶養家族も対象です。

例えば家族(妻や子供など)が亡くなった場合、夫が埋葬料を受け取ることができます。

埋葬料の申請には以下の書類が必要です。

- 健康保険埋葬料支給申請書

こちらからダウンロードできます - 健康保険証

- 死亡診断書のコピー

- 葬儀の領収書

これらの書類は捨てずに、大切に保管しておきましょう。

国民健康保険

国民健康保険は「自営業者や農家、漁師のための保険」です。

またこれらの仕事をしている人の扶養家族も保険の対象に入ります。

自営業者は会社員のように毎月一定の金額を給与として受け取っているわけではありません。

このため健康保険料を給与からの天引きで支払う会社員とは別の保険に入ります。

それが国民健康保険です。

国民健康保険の制度内容は、前述の健康保険とほとんど同じですが、出産手当金と傷病手当金がありません。

▼健康保険と国民健康保険の違い

| 健康保険 | 国民健康保険 | |

|---|---|---|

| 療養の給付 | ○ | ○ |

| 高額療養費制度 | ○ | ○ |

| 出産育児一時金 | ○ | ○ |

| 出産手当金 | ○ | ✕ |

| 傷病手当金 | ○ | ✕ |

| 埋葬料 | ○ | ○ |

健康保険の方が手厚いことが分かりますね。

さらに健康保険は自身と会社で半分ずつ保険料を支払うのに対し、国民健康保険は全額自分で保険料を負担しなければいけません。

家族の保険料も同様に負担する必要があります。

健康保険よりも少し維持費が高いというイメージです。

後期高齢者医療制度

後期高齢者医療制度は75歳以上の人が対象です。

それまで別の医療保険に入っていた人も、75歳の誕生日を迎えると自動的にこちらに切り替わります。

市区町村から新しい保険証も郵送されるため、特に手続きも必要ありません。

後期高齢者医療制度の特徴は、医療費が1割負担になることです。

高額療養費制度ももちろん利用できます。

75歳以上の人は基本的に仕事を引退し、年金で生活しているため、保険料の支払い方法は年金から天引きです。

自治体によっては口座振替で支払えるところもあります。

介護保険

介護は誰にでも起こりうる問題です。

あなたにもし介護が必要となってしまった場合、経済的な負担がのしかかってきます。

▼介護にかかる主な費用

- 介護施設利用費

- 在宅介護サービス利用料

- 介護のための自宅リフォーム代

- 介護用ベッド代

- 介護食、おむつ代

介護費用の平均は初期費用が69万円、月々の費用が7.8万円です。

(データ元:公益財団法人 生命保険文化センター 令和3年度「生命保険に関する全国実態調査」)

こんなにかかるの!?

介護期間の平均は約4年7か月です。

この期間で上記の介護費用を支払い続けたとすると、総額で約500万円かかってしまいます。

しかもこれは自己負担額です。

年金だけでこの費用を負担するのは大変ですよね。

そこで日本では介護にかかるお金で生活が破綻しないように、公的保険の一つに介護保険を加えました。

公的介護保険は40歳以上が対象であり、この年齢に達すると自動的に加入します。

▼介護保険の概要

| 第1号被保険者 | 第2号被保険者 | |

|---|---|---|

| 年齢 | 65歳以上 | 40~65歳未満 |

| 受給者 | 要介護者 要支援者 | 特定疾病によって要介護者、要支援者になった者 |

| 自己負担 | 原則1割 | 1割 |

特定疾病とは、がんや関節リウマチなどのあらかじめ定められた16種類の病気のことです。

これらは全て年齢が上がるにつれてかかる確率が上がるため、このように指定されています。

また第1号被保険者の場合は、所得に応じて自己負担割合が2~3割になります。

介護保険では市町村から要介護者、あるいは要支援者の認定された人が、上記の負担割合で介護サービスを受けられます。

ただし要介護度によって1か月に受けられるサービス料金の上限額が決まっており、これを超えた分は全て自己負担ですので注意してください。

例えば要介護5の人が1か月受けられるサービスの上限額は358,300円です。

1か月の介護にかかった費用が40万円だった場合、支払う金額は77,530円となります。

①358,300×0.1=35,830円(1割負担額)

②400,000-358,300=41,700円(超過分の自己負担額)

① + ② = 77,530円

介護の出費を抑えたい場合は、上限額を超えないように注意しましょう。

年金保険

あなたが仕事を引退した後に受け取る年金も、実は公的保険の一種です。

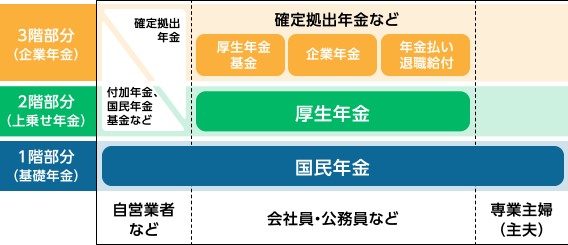

公的年金保険には、国民年金、厚生年金、共済年金の3種類があります。

これらは職業によって被保険者の区分が分けられており、まとめると以下の通りです。

| 第1号被保険者 | 第2号被保険者 | 第3号被保険者 | |

|---|---|---|---|

| 対象者 | 自営業者、農家、学生、未就労者など | 会社員、公務員など | 第2号被保険者の配偶者で、20~60歳未満の人 |

| もらえる年金 | 国民年金のみ | 国民年金+厚生年金(会社員) 国民年金+共済年金 (公務員) | 国民年金のみ |

年金制度はよく「2階建ての制度」と言われますよね。

これは会社員の場合、国民年金の上に厚生年金が乗っかっているからです。

次に年金保険の制度内容を見ていきましょう。

年金保険では、次の3つの年金が受けられます。

- 老齢年金

- 障害年金

- 遺族年金

一つずつ解説します。

老齢年金

年金と聞いてまず思い浮かべるのが、この「老齢年金」だと思います。

あなたもご存知の通り、これは65歳で退職後に国からもらえる老後の年金です。

老齢年金の種類ともらうための条件などを次の表にまとめました。

| 老齢基礎年金 | 老齢厚生年金 | |

|---|---|---|

| もらうための条件 | 国民年金の保険料を支払っていた期間+保険料を免除されていた期間が合計10年以上 | 左記の条件+厚生年金の加入期間が1ヵ月以上 |

| もらえる人 | 20歳~60歳未満の条件を満たした全ての人 | 会社員、公務員 |

会社員や公務員として長年勤めた人は、厚生年金がある分たくさん年金がもらえます。

ここからは、年金がどのくらいもらえるのか?ということについて話していきます。

まず老齢基礎年金ですが、現在は年間78万円ほどです。

ただしこれは保険料を満期(20~60歳の40年間)まで払いきった人の金額ですので、保険料の未納がある人はその分もらえる金額が少なくなります。

また制度の改定により、この金額は今後減る可能性もあります。

僕たちが年金をもらう頃までに、大幅に減っていたら悲しいですね…

次に老齢厚生年金ですが、こちらは年金保険に加入していた期間、厚生年金の保険料を支払った額によって変わってきます。

少しややこしい計算をしなければならないため、すぐに年金額を求めるのは難しいですが、平均額は月額14万6千円ほどです。

(参考:厚生労働省「令和元年度厚生年金保険・国民年金事業の概況」)

また老齢年金は通常65歳に受給開始ですが、このタイミングをずらすこともできます。

通常よりも早くもらうことを繰上げ受給といいます。

- 受給開始を60~64歳に前倒しできる

- 1か月繰上げするたびに年間受給額が0.4%減る

- 60歳まで繰上げ受給した場合、年間受給額は24%減る

繰上げ受給は年金を早く受け取れるメリットがありますが、毎年の受給額は減ってしまいます。

何歳から受給を開始するかは、自分の資産状況と相談して決めましょう。

逆に、受給開始のタイミングを65歳より遅くすることもできます。

これを繰下げ受給といいます。

- 受給開始を66~75歳に遅らせることができる

- 1か月繰下げするたびに年間受給額が0.7%増える

- 75歳まで繰下げ受給した場合、年間受給額は84%増える

もらえる金額が増えるのは嬉しいですね。

65歳時点で資産に余裕がある人は、ぜひ利用することをおすすめします!

障害年金

あなたが病気やケガで後遺症が残り、働けなくなってしまった場合は「障害年金」を受給できる可能性があります。

こちらも老齢年金と同じように、障害基礎年金と障害厚生年金の2種類があります。

- 国民年金に加入していること

(ただし20歳未満または60~65歳未満の方は、国民年金に加入していなくてもOK) - 障害の状態が、障害等級表に定める1級または2級に当てはまっていること

障害の等級は、1級の方がより重いと考えればOKです。

また障害基礎年金において、もらえる金額は次の通りです。

1級 → 年間972,250円+子供の加算額

2級 → 年間777,800円+子供の加算額

※金額は令和4年度(2022年度)のものです。

18歳以下の子供がいると、年金が加算されます。

1人目・2人目の場合は1人につき223,800円、3人目以降の場合は1人につき74,600円です。

障害厚生年金の給付額は計算が複雑なので、ここでは省略します。

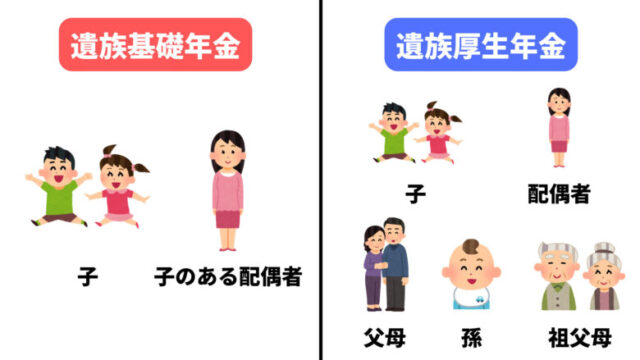

遺族年金

一家の大黒柱が突然亡くなってしまったら、残された家族はとても大変ですよね。

残された方が一人で子供の面倒を見るのは、経済的にも体力的にもハードです。

そんな場合に助けとなるのが「遺族年金」です。

遺族年金にも遺族基礎年金と遺族厚生年金があります。

両者は受け取れる人の範囲が大きく異なります。

▼遺族基礎年金と遺族厚生年金は受給対象者が異なる!

※両者とも全て死亡者によって生計を維持されていた場合に限る。

※子・孫とは、18歳に達する年度の3月31日までの子供。または20歳未満で障害等級1級or2級に該当する子供。

遺族厚生年金の方が、受給対象が広いです!

遺族基礎年金を受け取るには、保険加入者について以下の条件もあります。

保険料納付期間と保険料免除期間が全被保険期間の3分の2以上あること

遺族厚生年金の場合は、被保険者である期間に亡くなればいつでも年金を受給できるので、遺族基礎年金よりも条件がゆるいです。

また遺族基礎年金の受給額は以下の通りです。

年間777,800円+子供の加算額

※金額は令和4年度(2022年度)のものです。

子供の加算額は1人目・2人目で223,800円、3人目以降は74,600円です。

遺族厚生年金の方は複雑なので、今回も省略します。

労災保険

労災保険は正式名称を「労働者災害補償保険」といい、雇用されて働く人を守る保険です。

業務中の病気やケガ、死亡だけでなく、通勤中のそれも該当します。

ただし通勤経路は最短ルートでないといけません。

また寄り道などをした場合も労災保険の対象から外れます。

例えば仕事の帰りにジムへ立ち寄り、そこで腰を痛めたとしても保険金はおりません。

通勤中だからといって、どんな状況でも制度が適用されるわけではないので注意しましょう。

労災保険の保険料は、あなたを雇用している会社が全額支払っています。

このため給与明細を見ると、天引きされている社会保険料の中で唯一、労災保険だけありません。

労災保険では仕事中や通勤中を原因とする病気、ケガ、障害、介護、死亡に対してそれぞれ補償されますが、中でも療養補償給付と休業補償給付がメインです。

療養補償給付の制度を利用すれば、業務中に起こった病気やケガの治療を無料でしてもらえます。

ただし労災が指定する医療機関を受診することが条件なので気をつけましょう。

また業務中の病気やケガで仕事を休まなければならない場合、休業補償給付が使えます。

この制度を利用すれば、会社を休み始めてから4日目以降に、給与の平均額の6割を日割りでもらえます。

前述の傷病手当金と似ていますが、違いは業務中であったかどうかです。

傷病手当金(健康保険) → プライベートで起こった病気やケガ

休業補償給付(労災保険) → 仕事が原因で起こった病気やケガ

労災保険を利用するには専用の書類を記入し、労働基準監督署に提出しなければなりません。

忘れないように注意しましょう!

雇用保険

もしあなたの勤めている会社が倒産し、急に仕事が無くなってしまったら大変ですよね。

収入が無くなり、生活が苦しくなってしまいます。

それを防ぐためにあるのが「雇用保険」です。

雇用保険には失業中の生活を助けたり、再就職の援助をする制度があります。

- 求職者給付

- 就職促進給付

- 教育訓練給付

- 雇用継続給付

- 育児休業給付

各制度には利用するための条件があり、これらを満たしたうえで申請が必要です。

それぞれ一つずつ解説していきます。

ちなみに雇用保険は企業の労働者のための保険であるため、社長や役員、個人事業主とその家族は加入することができません。

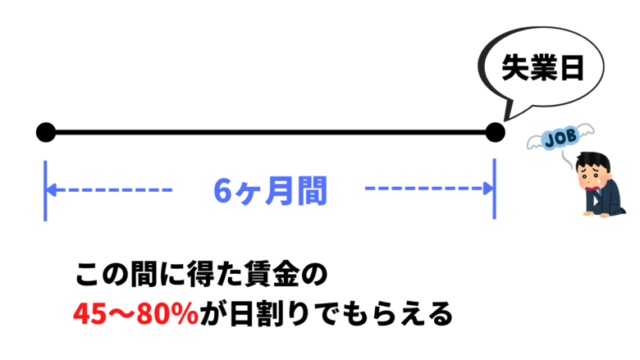

求職者給付

求職者給付とは「働く意思があるが、失業している人」に給付を行う制度です。

失業日から数えて6ヶ月間の賃金の45~80%が日割りでもらえます。

支給される日数の上限は雇用保険に入っていた期間で変わります。

詳しくは省略しますが、自己都合による退職の場合は最短90日、最長150日で、倒産や会社都合による退職の場合は最短90日、最長330日です。

また求職者給付を受けるには、条件があるので注意しましょう。

失業するまでの過去2年間で、雇用保険に入っていた期間が通算12ヶ月以上あること。

例えば「10年間会社に勤めていたが、雇用保険に加入していた期間が6ヶ月間しかなかった」という場合は、求職者給付を受けることはできません。

さらに申請を行ってから、口座に給付金が振り込まれるまでに、最短で約1ヵ月かかることにも注意が必要です。

就職促進給付

就職促進給付とは、一言でいうと再就職した際にもらえるお祝い金のようなものです。

正社員の場合は再就職手当、パートや、アルバイト、日雇いでの就職の場合は就業手当という形でお金がもらえます。

就職促進給付にはいくつかの手当制度がありますが、ここではメインの再就職手当について解説していきます。

再就職手当をもらうには条件がありますので、これらを知っておきましょう。

- 求職者給付の申請をしてから7日間以上経過していること

- 求職者給付の支給日数が3分の1以上残っていること

- 過去3年以内に再就職手当をもらっていないこと

- 求職者給付の支給が決定する前に、内定が決まっていないこと

- 再就職手当をもらう前に、新しい就職先を離職していないこと

- ハローワーク経由で紹介された就職先であること

- 1年以上の雇用が見込まれること

- 再就職先で雇用保険に加入していること

- 前の職場と再就職先の間に、密接な関わりがないこと

意外と多くて一つ一つチェックするのが大変ですね。

条件を満たしているか分からない場合は、ハローワークで聞いてみましょう。

教育訓練給付

もしあなたが再就職のために職業訓練を受ける場合は、教育訓練給付が利用できる可能性があります。

この制度は、厚生労働大臣の指定する講座を受講した場合に、その受講費の一部を支給してもらえる制度です。

受講する講座の種類に応じて、主に3つの給付金があります。

| 一般教育訓練給付金 | 特定一般教育訓練給付金 | 専門実践教育訓練給付金 | |

|---|---|---|---|

| 受給資格 | 雇用保険に入っていた期間が3年以上あること (初めて制度を利用する場合は1年以上) | 雇用保険に入っていた期間が3年以上あること (初めて制度を利用する場合は1年以上) | 雇用保険に入っていた期間が3年以上あること (初めて制度を利用する場合は2年以上) |

| 支給額 | 受講費の20% | 受講費の40% | 受講費の50% |

| 支給上限額 | 1回につき10万円 | 年間20万円 | 年間40万円 |

右にいくほど専門的な職業訓練なので、その分補助も手厚いですね。

雇用継続給付

もしあなたの家族に介護が必要となった場合、そのために会社を退職することもありますよね。

そんなときに使えるのが介護休業給付です。

これは雇用継続給付制度の一つであり、次の条件を満たしたときに給付金が支給されます。

- 介護休業を始める日の過去2年間のうち、雇用保険に12ヶ月以上入っていること

- 同じく過去2年間に、11日以上就業した日が12ヶ月以上あること

- 休業中の出勤数が月に10日以下であること

- 休業中に得た賃金の額が、給付額の80%を超えないこと

- 休業中に離職しないこと

- 他の給付制度(産休、育休など)と同時に利用しないこと

支給される給付金の額は給与の約67%で、休業できる日数は家族1人につき最長で93日間です。

また給付金が振り込まれるのは介護期間が終了した後なので、介護中に生活資金がなくなってしまわないように注意しましょう。

雇用継続給付には、もう一つ「高年齢雇用継続給付」という制度があります。

こちらは60歳を迎えた労働者が、さらに長く働きたい場合に支援する制度です。

制度の利用には3つの条件があります。

- 60歳以上65歳未満であること

- 現在の給与額が、60歳時点での給与額の75%未満であること

- 雇用保険に加入し、5年以上保険料を支払っていること

これらの条件を満たせば、最大で月の給与の15%に相当する額がもらえます。

該当する人は必ず利用しましょう!

育児休業給付

育児休業給付とは、その名の通り育児のために会社を一定期間休む場合に、給付金を支給する制度です。

制度を利用するための条件は、介護休業給付とほとんど同じです。

ただし条件を全て満たしていても、育児休業が始まる時点で退職する予定がある場合は、制度を利用できません。

また給付金が支給される期間は子供が1歳になるまでなので注意しましょう。

支給される金額は、前半の6ヶ月は給与の約67%、後半は約50%です。

まとめ

日本にはあなたの生活を守る素晴らしい公的保険がたくさんあります。

種類が多いので全て完璧に理解するのは大変ですが、どんな保険があり、どんなときにお金がもらえるのかを覚えておくのは難しくないでしょう。

公的保険を簡単にまとめると、以下の通りです。

- 医療保険

- 健康保険

- 国民健康保険

- 後期高齢者医療制度

- 介護保険

- 年金保険

- 老齢年金

- 障害年金

- 遺族年金

- 労災保険

- 雇用保険

いざという時に役立つように、代表的なものは必ず知っておきましょう。

この記事がその助けになれば嬉しいです。